王庆:把握住新的阶段下的新的结构性行情

12月5日—7日,凤凰网财经峰会在北京举行,据悉本次峰会以“破局与新生”为主题,梁振英、尚福林、殷勇、李扬、宋志平等多位政商学界嘉宾出席。

在“2020凤凰网财经峰会”上,上海重阳投资管理股份有限公司总裁王庆对近一年来中国资本市场做了回顾,简介了股市的整体行情特征并阐述了行情背后的原因。

王庆认为,疫情之后,影响中国经济和中国资本市场最重要的特征是中国经济增长将会出现V型反弹。他预计中国经济在2021年全年有望实现8%到9%的增长,尤其是2021年上半年,有可能出现两位数的增长。

对于2019年以来中国资本市场的主要特征,王庆认为,首先在于股票市场估值出现明显的结构性分化,一方面有结构性高估,一方面有结构性低估,并且分化程度已经超过2015年;其次是H股相对A股的折价率几乎到达历史最高点。

另外一个股票市场的特征是,在市场上不同板块、不同风格的上市公司的表现,也出现明显的分化,王庆将之称为极致的分化,具体来看,从2019年的二季度至今基本上是价值股的表现明显落后于成长股,这是股票市场比较明显的一个风格上的极致分化。

王庆认为,影响股票市场最根本的因素是两个基本周期性变量,一是经济周期,另一个是流动性周期,这两个周期的不同组合构成股市运行的基本背景。如果将股票按价值型对应成长型、周期型对应防御型来进行分类,在不同的背景下,股票的表现也不同。

王庆介绍到,今年以来,成长加防御类型的股票表现较好,但是自从今年8月份以来,股票市场开始出现比较明显的震荡调整和风格轮动,背后深层原因是经济逐渐从收缩区间进到扩张区间,这样的背景有利于成长加周期类的股票,这种状况将至少持续到明年上半年。

在发言最后,王庆表示:“明年股票市场可能依然表现出比较明显的结构性特征,而这个结构性特征有可能不同于2020年上半年股票市场的表现,所以同样是结构性行情,但是结构性行情特征不一样,需要不断地动态优化投资组合,提前布局,把握住新的阶段下的新的结构性行情。”

以下为王庆演讲实录:

王庆:大家好,非常高兴参加2020凤凰网财经峰会,非常高兴有机会能够跟大家分享我们对疫情之后的宏观经济和资本市场的看法,下面我就开始我今天的分享。

如屏幕显示的PPT,今天我跟大家分享的题目是疫情之后的宏观经济和资本市场,我大概用20分钟左右的时间来系统的介绍一下我们当前的观点,供大家参考。

首先我们认为,疫情之后,影响中国经济和中国资本市场最重要的特征是中国经济增长将会出现V型反弹。中国经济也就是GDP的增长和社会融资增速增长两者的关系能看出来,在中国有明显的信用周期引导经济周期的规律性。在2016年下半年至2019年上半年将近三年的期间,中国经历了信用周期下行,带动经济周期下行的将近三年的调整过程。而这三年的调整过程就是在防范化解金融风险,去杠杆紧信用的整体的政策基调下出现的。信用周期的这样一个下行过程,应该说在2019年的二季度就出现了一个拐点,而这个拐点,而拐点就是标志着从去杠杆到稳杠杆,社会融资增速也就是信用周期的拐点就出现了。

经过今年大部分时间的调整,应该说经济开始已经走出了这样一个疫情的影响。在疫情影响之后,中国经济将会遵循另外一个规律,这就是经济和信用景气进入一个新的中长的周期。所以前瞻性的看,从图中也能看出来,中国经济后续的这样一个修复和反弹将会表现比较强劲,预计中国经济在明年全年将会有望实现8%到9%的增长,尤其是明年上半年,有可能出现两位数的增长。所以这个特征将会是明年整个宏观经济中最重要的值得关注的一点,也是将是成为影响资本市场最重要的因素。

说到资本市场,今年以来应该说中国股票市场已经有了非常亮丽的表现。从全球范围来看,中国股票市场在全球范围内来讲,表现是最好的。这跟积极应对有效应对疫情取得丰硕成果是分不开的。在股票市场总体优异表现的背后,看到股票市场整体的表现,它是有一个非常明显的结构性特征的。

就拿股票市场的估值来看,股票市场估值出现了明显的结构性分化,一方面有结构性高估,一方面有结构性低估。如果看股票市场估值的话,从左边这张图大家能看出来,创业板相对沪深300这两个指数,也就是成长股指数相对蓝筹股指数,它的相对的估值水平创出了历史高位,这是一个非常明显的这样一个估值分化的这样一个特征。今年以来这个分化已经,分化的程度已经超过了2015年上半年当时股票市场出现大泡沫的时候,这是一个很重要特征。

另外一个特征就是H股相对A股的折价率,或者是A股相对H股的溢价率,出现了历史,几乎到了历史最高点。如右图中显示的, A股相对H股的溢价率不仅在高于历史均值,而且接近历史的最高位。换句话说,相对的来看,同一家公司如果一个是在香港上市H股,另一个是在国内上市A股的话,这两家公司的价格差距达到了很大的程度。

所以如果把中国上市公司的估值水平从高到低排下来的话,有两个极端,一个极端是相对来看,创业板的估值明显的处在结构性高估的一端,另一个极端是H股相对A股的估值处在另外一个极端,这是股票市场在今年总体演绎靓丽的背后表现出的特别明显的结构性特征。而这个结构性特征,对于理解今年的市场,更重要的是对于判断未来股票市场可能的表现是非常重要的信息。在这个基础上判断未来中国股票市场可能的表现,这是一点。

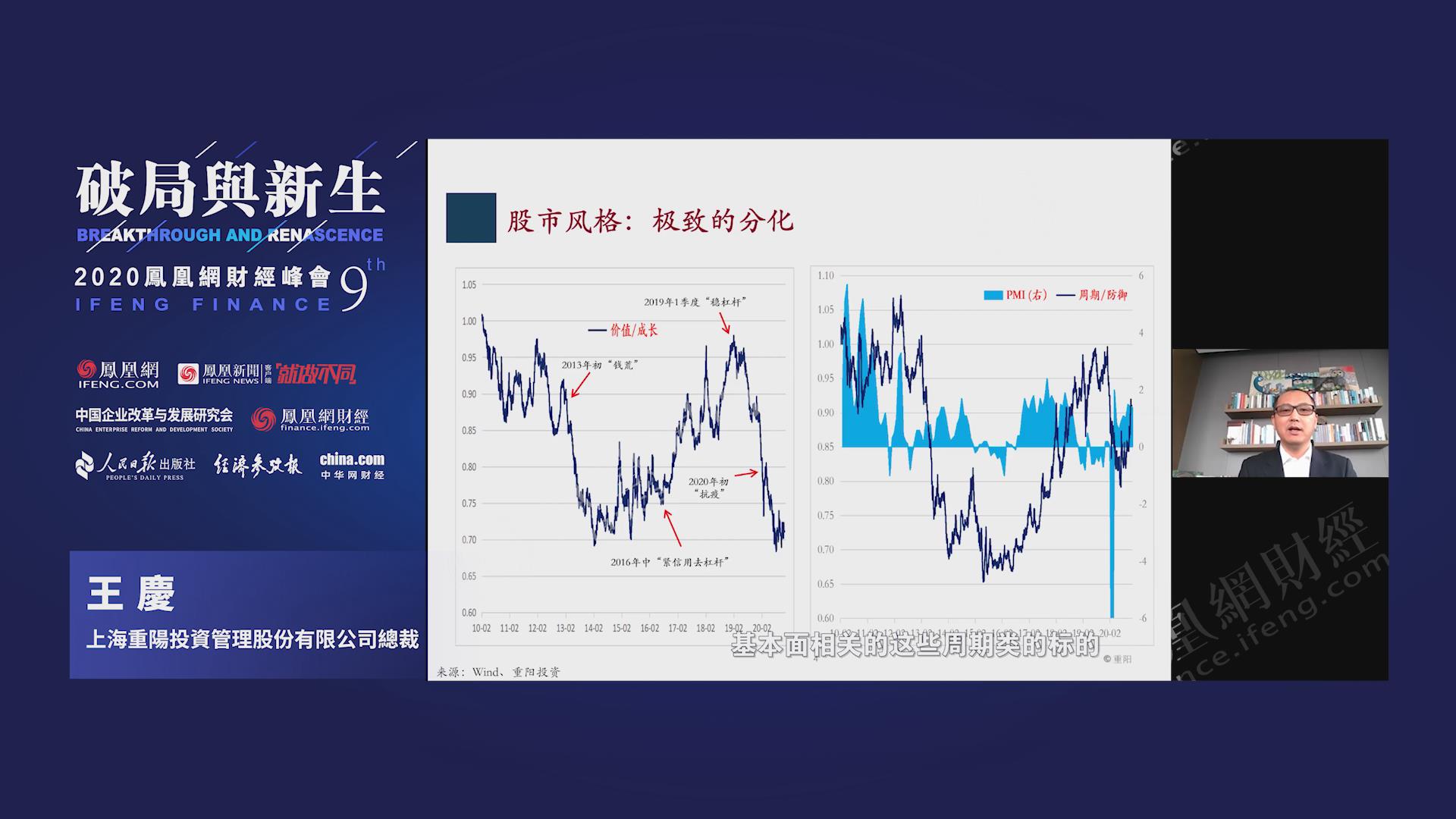

另外一个股票市场的特征就是,在市场上不同板块、不同风格的上市公司的表现,也出现了明显的分化,称之为极致的分化。说到股票市场的风格特征的话,通常有两组概念,第一组概念是价值类型的股票对应的成长类型的股票。第二组概念是周期类的股票对应的防御类的股票。股票市场由于有这两组特征,看到实际上今年以来,股票市场的一个特点就是明显的,具有低估的价值股的表现明显落后成长股的表现。如左图显示的,左图显示的是价值股相对成长股的股价表现,应该说从2019年的二季度一直到至今基本上是价值股的表现明显落后于成长股,这是股票市场比较明显的一个风格上的极致的分化。

什么是成长股呢?比如说就是科技,比如说是消费等等。什么是价值股?就是属于相对比较低估的偏传统行业的这些蓝筹股,所以今年市场的这种分化是比较极致的。实际上这种分化从2019年的二季度,当整个的宏观经济环境,从去杠杆到稳杠杆,信用周期出现拐点之后,这样一个分化就开始发生了,也就是成长股就开始明显跑赢价值股。而这种分化在今年的疫情冲击下变得更加极致,这是一个特征。

另外一个特征就是周期类股票明显的跑输防御类股票。什么是周期类的股票呢?也就是跟宏观景气相关性比较高的顺周期的这类标的,比如说建筑、建材、金融、房地产等等这类标的、这类行业的业绩表现、股价表现明显的落后防御类的板块,防御类的也就是说跟经济景气关系不是那么直接的,不是那么敏感的这些行业,比如说必选消费,比如说医药等等,这类标的无论是经济好还是不好,人们收入高和低恐怕都会有消费。所以这类标的你会发现在今年以来,它明显地跑赢了这些跟经济景气基本面相关的这些周期类的标的。而这种表现跟经济景气相关性很明显,如图中显示的,采购经理人指数就是PMI指数,你就会发现,当采购经理人指数标识的经济景气好的时候,通常周期类的板块要明显跑赢防御类板块。反之当经济出现低迷,PMI比较弱,甚至走负的情况下,则是防御类的跑赢周期类的。

从今年以来,尤其是在疫情的冲击下,和经济基本面相关的行业板块明显落后,这跟经济基本面走弱是有关系的。疫情冲击造成经济停摆,凡是跟人们经济活动比较密切相关的这些行业标的受到影响比较大,自然表现为经济数据的走弱,表现为这类型股票的表现明显落后于防御类的。这就是回顾2020年,甚至包括2019年下半年以来,股票市场的表现有这样的特征,除了前面提到的股票市场估值的这种分化以外,股票市场的风格也出现了这种比较极致的分化,尤其表现为成长股和偏防御类的股票,表现好于价值股和偏周期类的股票。

如何进一步的理解股票市场未来的可能的表现,下面给大家提供一个思路。

实际上影响股票市场最根本的因素是两个基本的周期性的变量,一个是经济的周期,一个是流动性的周期。经济性周期它是有阶段性特点的,有时处在收缩区间,有时处在扩张区间,流动性周期也就是资金的状况也有类似,有时候它在周期性的扩张,有时候是在周期性的收缩。而经济景气周期和流动性周期,它们之间是不同步的,这就构成了影响股票市场的宏观的环境,而影响股票市场的宏观环境最终对股票市场不同阶段的风格特征的影响是非常明显的。

自从今年的应该说8月份以来,股票市场开始出现比较明显的震荡调整和风格轮动。这里面背后的深层原因是经济逐渐从收缩区间进到了扩张区间。有利于什么性质的股票呢?就是成长加周期类的股票,首先流动性继续相对宽裕,有利于成长性的股票的表现。同时由于经济进入扩张区间,跟经济基本面相关的顺周期的板块,会表现相对突出,所以在这样一个环境下,成长加周期类的标的表现好,这个跟今年上半年,尤其今年前8月份的表现是不一样的。应该说当前正是处在这样一个环境中,而当前的股票市场也表现出这样一个特征,这种状况有望持续到,至少持续到明年上半年。

再往前瞻性的看的话,需要关注的可能的变化是,如果到了明年二季度或明年中的时候,有可能中国经济继续表现强劲,同时全球经济也会在疫情之后同步的复苏。到那时候经济继续处在扩张中,在那个环境下,不排除在明年某个时点出现流动性的边际收缩,因为经济表现比较强劲,流动性状况已经不可能进一步再宽松。如果经济表现超预期强劲的话,不排除流动性情况会出现早于预期的收紧。如果是这样的话,就有可能在明年中或某个时间点进入到左上小的第二象限,如果进入到左上角第二象限的话,这就是意味着股票市场会出现跟今年上半年出现的情景完全不一样的宏观环境。

所以要基于对前瞻性的自上而下的经济和流动性形势的这样一个判断,做一个提前布局,至少要均衡的构建投资组合,防止把今年的结构性机会转化成明年的结构性风险,这是特别需要提示的。

总的来讲,我们认为明年的经济形势是要明显地比今年要好,明年的资本市场形势总体上来讲应该说没有大的系统性风险,因为毕竟中国的经济和全球经济都将同步复苏。同时整个的政策和流动性环境,应该说不会出现剧烈收紧。所以这样一个环境对风险资产、对于股票市场应该说仍然是一个相对有利的环境。但是需要强调的是,明年股票市场可能依然表现出比较明显的结构性特征,而这个结构性特征有可能,它的特点有可能不同于今年2020年上半年股票市场的这样一个表现,所以同样是结构性行情,但是结构性行情特征不一样,我们需要不断地动态优化投资组合,提前布局,把握住新的阶段下的新的结构性行情。

以上就是我今天跟大家做的分享的主要内容。期待在2021年继续,中国经济、中国的股票市场继续有一个亮丽的表现,希望我们的观点对大家做布局、为明年的投资提前安排有所帮助。谢谢。